Экономика Узбекистана уверенно прогрессирует. За 2024-й год ВВП страны увеличился на 6,5%. При этом инвестиции в основной капитал выросли на 27,6%, розничный товарооборот стал больше на 9,9%, пассажирооборот – на 6,0%, а грузооборот – на 3,1%. Ожидается, что по итогам текущего года ВВП получит прибавку в размере 5,8-6,6%. Основными драйверами экономики выступают крупные инфраструктурные проекты (прежде всего, в энергетической и транспортной сферах), высокая инвестиционная активность и рост реальных доходов населения.

Демографическая структура тоже внушает оптимизм. Ежегодный прирост численности населения держится на уровне 2+ процента, но все же демонстрирует тенденцию к замедлению: сказываются постепенная вестернизация образа жизни и расширение доли городского населения (до 51%). За счет высокой рождаемости Узбекистан остается очень молодой страной: 55% жителей не исполнилось еще 31 года. Соответственно, доля трудоспособного населения также достигает высоких значений – почти 81%. Это создает хорошие предпосылки для дальнейшего экономического роста – в том числе, и на рынке логистических услуг.

Не менее важно и повышение доходов населения. Среднедушевой показатель поднялся на 5,9% (с поправкой на инфляцию), и общенациональный – на 8,1%. Вопреки расхожим стереотипам, денежные переводы из-за рубежа составляют лишь одну пятидесятую от общего объема доходов. По большей части он складывается из поступлений от предпринимательской деятельности (22,9%) и заработной платы (42,6%). Это благотворно отражается на всей экономической ситуации в стране. Среди прочего усиливается спрос на потребительские товары, а бизнес получает стимул к развитию. В 2024-м году количество зарегистрированных предприятий увеличилось на 5,5%, а субъектов малого бизнеса – на 5,9%. Отдельно следует обратить внимание на то, что компаний, которые специализируются на перевозках, хранении и складировании товаров, становится все больше. В 2021 г. их насчитывалось 18,4 тыс., а в 2025-м – уже 25,9 тыс. (плюс 40,6%). Прирост последнего года равен 4,4%.

Заметно улучшились и финансовые показатели внешней торговли. Ее общий объем в денежном выражении вышел на отметку в 65,9 млрд долларов (плюс 3,8% в годовом выражении). К сегодняшнему дню Узбекистан поддерживает торговые отношения более чем со 150 государствами, но больше половины оборота распределено среди пяти ведущих партнеров – Китая, России, Казахстана, Турции и Южной Кореи. Растет и розничный товарооборот внутри страны. В настоящее время он измеряется 2,08 млрд долларов. Примечательно, что наибольший вклад – 82,7% – в этот сектор делают малый и средний бизнес, а также участники неорганизованной торговли.

Вместе с тем у экономики Узбекистана сохраняется немало факторов, требующих внимания и проработки. В первую очередь к ним относится высокая инфляция (9,8% в 2024 г., 7-8% в 2025 г.) и растущее неравенство в доходах населения различных регионов. Если в Ташкенте среднедушевой годовой объем доходов дошел до 4,7 тыс. долларов, в Навойской области – до 2,9 тыс. долларов, то на остальной территории республики он варьируется от 1,3 до 2,1 тыс. долларов. Но перечисленные обстоятельства не повлияют на дальнейшее развитие логистической индустрии. По словам эксперта «Узбекистан выходит на этап формирования полноценного и структурированного рынка складской недвижимости. Этому способствуют высокий спрос, интерес со стороны инвесторов и быстрый рост мощностей. Сегодня рынок логистики Узбекистана – одна из самых привлекательных инвестиционных ниш в Центральной Азии», – констатирует Ахмедзянов.

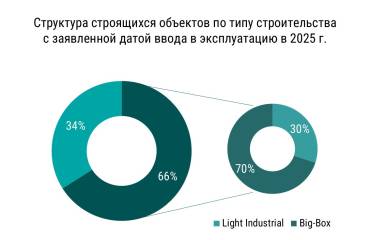

Главные направления логистического бизнеса в республике – это развертывание сети гибких и многофункциональных пространств (Light Industrial), строительство новых распределительных хабов и складов последней мили, налаживание маршрутов доставки из оффлайн-магазинов и обслуживание электронной торговли. Компании, работающие в сфере e-commerce (как местные, так и зарубежные), поглощают наибольшую массу высококлассных складских площадей.

Складской сегмент Узбекистана демонстрирует хорошую статистику. По состоянию на первый квартал 2025 г. он располагает более чем 0,5 млн кв. м складской недвижимости, что в 2,65 раза выше значений конца 2023 г. Количественный прогресс сопровождается качественным. В 2024-м году на территории республики впервые появились комплексы класса «А». Они быстро стали играть значительную роль на рынке, включая до 40% качественного предложения. На 2026-2027 гг. анонсирован выход логистических хабов международного уровня.

На протяжении текущего сезона ожидается ввод около 0,2 млн кв. м. Но, чтобы удовлетворить потребности национальной экономики и зарубежных интересантов, стране необходимо на порядок больше площадей для хранения и сортировки товаров. Аналитики IBC Global определили цель, к которой следует двигаться на нынешнем этапе, в 2,5 млн кв. м – это приблизительно в пять раз больше того, что страна смогла построить за все годы независимости. При позитивном сценарии на 2025-2027-й гг. Узбекистан пройдет едва ли половину обозначенного пути. Но откладывать дальше запуск новых мощностей уже невозможно. Даже после рывка, сделанного в 2024 г., в республике практически нет свободных складских площадей (вакансия не выходит за рамки 1-2%), а среднедушевой показатель обеспеченности накопленным предложением исчисляется мизерными 0,014 кв. м – в 6 раз ниже, чем в Казахстане, и в 23,6 раза ниже, чем в России. При таком дефиците (за пределами Ташкентской агломерации он проявляется гораздо острее, чем в столице) любой проект будет реализован в самые сжатые сроки. «Строить нужно сейчас, пока спрос высок, а конкуренция низкая, – предупреждает Станислав Ахмедзянов. – Инвесторы могут рассчитывать на арендный доход в размере 140 долларов за кв. м в год – больше, чем где-либо еще в Центральной Азии. Но по мере заполнения рынка новыми проектами, выигрыш будет снижаться».

Демографическая структура тоже внушает оптимизм. Ежегодный прирост численности населения держится на уровне 2+ процента, но все же демонстрирует тенденцию к замедлению: сказываются постепенная вестернизация образа жизни и расширение доли городского населения (до 51%). За счет высокой рождаемости Узбекистан остается очень молодой страной: 55% жителей не исполнилось еще 31 года. Соответственно, доля трудоспособного населения также достигает высоких значений – почти 81%. Это создает хорошие предпосылки для дальнейшего экономического роста – в том числе, и на рынке логистических услуг.

Не менее важно и повышение доходов населения. Среднедушевой показатель поднялся на 5,9% (с поправкой на инфляцию), и общенациональный – на 8,1%. Вопреки расхожим стереотипам, денежные переводы из-за рубежа составляют лишь одну пятидесятую от общего объема доходов. По большей части он складывается из поступлений от предпринимательской деятельности (22,9%) и заработной платы (42,6%). Это благотворно отражается на всей экономической ситуации в стране. Среди прочего усиливается спрос на потребительские товары, а бизнес получает стимул к развитию. В 2024-м году количество зарегистрированных предприятий увеличилось на 5,5%, а субъектов малого бизнеса – на 5,9%. Отдельно следует обратить внимание на то, что компаний, которые специализируются на перевозках, хранении и складировании товаров, становится все больше. В 2021 г. их насчитывалось 18,4 тыс., а в 2025-м – уже 25,9 тыс. (плюс 40,6%). Прирост последнего года равен 4,4%.

Заметно улучшились и финансовые показатели внешней торговли. Ее общий объем в денежном выражении вышел на отметку в 65,9 млрд долларов (плюс 3,8% в годовом выражении). К сегодняшнему дню Узбекистан поддерживает торговые отношения более чем со 150 государствами, но больше половины оборота распределено среди пяти ведущих партнеров – Китая, России, Казахстана, Турции и Южной Кореи. Растет и розничный товарооборот внутри страны. В настоящее время он измеряется 2,08 млрд долларов. Примечательно, что наибольший вклад – 82,7% – в этот сектор делают малый и средний бизнес, а также участники неорганизованной торговли.

Вместе с тем у экономики Узбекистана сохраняется немало факторов, требующих внимания и проработки. В первую очередь к ним относится высокая инфляция (9,8% в 2024 г., 7-8% в 2025 г.) и растущее неравенство в доходах населения различных регионов. Если в Ташкенте среднедушевой годовой объем доходов дошел до 4,7 тыс. долларов, в Навойской области – до 2,9 тыс. долларов, то на остальной территории республики он варьируется от 1,3 до 2,1 тыс. долларов. Но перечисленные обстоятельства не повлияют на дальнейшее развитие логистической индустрии. По словам эксперта «Узбекистан выходит на этап формирования полноценного и структурированного рынка складской недвижимости. Этому способствуют высокий спрос, интерес со стороны инвесторов и быстрый рост мощностей. Сегодня рынок логистики Узбекистана – одна из самых привлекательных инвестиционных ниш в Центральной Азии», – констатирует Ахмедзянов.

Главные направления логистического бизнеса в республике – это развертывание сети гибких и многофункциональных пространств (Light Industrial), строительство новых распределительных хабов и складов последней мили, налаживание маршрутов доставки из оффлайн-магазинов и обслуживание электронной торговли. Компании, работающие в сфере e-commerce (как местные, так и зарубежные), поглощают наибольшую массу высококлассных складских площадей.

Складской сегмент Узбекистана демонстрирует хорошую статистику. По состоянию на первый квартал 2025 г. он располагает более чем 0,5 млн кв. м складской недвижимости, что в 2,65 раза выше значений конца 2023 г. Количественный прогресс сопровождается качественным. В 2024-м году на территории республики впервые появились комплексы класса «А». Они быстро стали играть значительную роль на рынке, включая до 40% качественного предложения. На 2026-2027 гг. анонсирован выход логистических хабов международного уровня.

На протяжении текущего сезона ожидается ввод около 0,2 млн кв. м. Но, чтобы удовлетворить потребности национальной экономики и зарубежных интересантов, стране необходимо на порядок больше площадей для хранения и сортировки товаров. Аналитики IBC Global определили цель, к которой следует двигаться на нынешнем этапе, в 2,5 млн кв. м – это приблизительно в пять раз больше того, что страна смогла построить за все годы независимости. При позитивном сценарии на 2025-2027-й гг. Узбекистан пройдет едва ли половину обозначенного пути. Но откладывать дальше запуск новых мощностей уже невозможно. Даже после рывка, сделанного в 2024 г., в республике практически нет свободных складских площадей (вакансия не выходит за рамки 1-2%), а среднедушевой показатель обеспеченности накопленным предложением исчисляется мизерными 0,014 кв. м – в 6 раз ниже, чем в Казахстане, и в 23,6 раза ниже, чем в России. При таком дефиците (за пределами Ташкентской агломерации он проявляется гораздо острее, чем в столице) любой проект будет реализован в самые сжатые сроки. «Строить нужно сейчас, пока спрос высок, а конкуренция низкая, – предупреждает Станислав Ахмедзянов. – Инвесторы могут рассчитывать на арендный доход в размере 140 долларов за кв. м в год – больше, чем где-либо еще в Центральной Азии. Но по мере заполнения рынка новыми проектами, выигрыш будет снижаться».