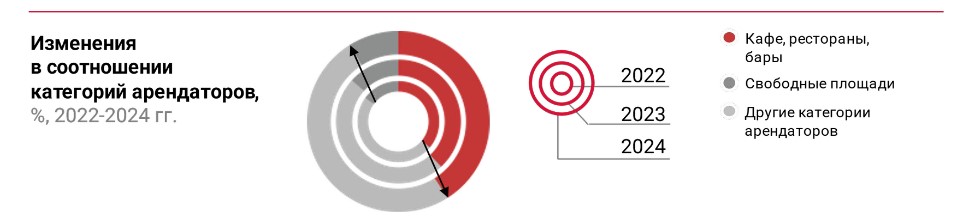

«Лидирующей категорией арендаторов торговых коридоров остаются точки общественного питания – сегмент показал наиболее активный рост, увеличив свою долю на 3 п.п. по сравнению с аналогичным периодом 2023 г. Второй популярной категорией арендаторов стали операторы сервисов и услуг. Наиболее стабильный уровень вакансии мы фиксируем на улицах, исторически не имеющих в составе арендаторов из сегмента fashion. Являясь самой волатильной категорией, fashion-ритейл демонстрирует наибольшие колебания доли вакантных помещений в кризисные периоды» - комментирует Полина Афанасьева, руководитель департамента исследований и аналитики CMWP.

В текущий период, наиболее вакантными являются Столешников переулок, улицы Кузнецкий мост и Тверская.

В сравнении с соответствующим периодом 2023 года на улице Новый Арбат произошел незначительный рост уровня вакансии. Несмотря на существенное сокращение количества сервисных арендаторов (-11 п.п.), динамика была снивелирована арендаторами общественного питания, занявшими 7 п.п. освободившихся торговых помещений.

На улице Никольская, в сравнении с прошлым годом, доля свободных площадей возросла на 3 п.п. Данное колебание вызвано снижением количества сервисных арендаторов – сувенирных магазинов и торговых точек узкой специальности.

Сокращение доли свободных помещений наблюдается на улицах Петровка, Покровка, Мясницкая и Пятницкая. На Петровке уменьшение показателя обусловлено процессом замещения свободных площадей fashion-ритейлом и ювелирными салонами. На улицах Мясницкая и Покровка снижение уровня вакансии преимущественно связано с активным открытием точек общественного питания. Наиболее заметно общепит повлиял на количество свободных помещений на улице Пятницкая. Стабильно возрастая с 2020 года, к 2024 году доля арендаторов общественного питания достигла 56%, определив Пятницкую как ресторанную локацию.

Наиболее стабильную динамику уровня вакансии демонстрируют улица Маросейка, Климентовский и Камергерский переулки. В этих торговых коридорах основную долю арендаторов составляют ритейлеры общественного питания, услуг и сервиса. Ввиду устойчивости данных категорий арендаторов, улицы отличаются стабильно небольшим количеством свободных помещений. Более того, на данный момент уровень вакансии улиц находится на рекордно низком уровне с 2019 года. Дополнительным фактором поддержания стабильности Камергерского и Климентовского переулков стало отсутствие в числе арендаторов fashion-ритейла, который является наиболее волатильной категорией в кризисные периоды.