Юлия Назарова, руководитель отдела торговой недвижимости IPG.Estate: «По итогам 2024 года мы видим восстановление рынка недвижимости стрит-ритейла в центральных коридорах столицы. Уровень вакантных площадей сократился до 6%, а ставки в среднем выросли на 10-15% по сравнению с 2023.

В 2024 году продолжилось замещение ушедших брендов, что отчасти сказалось и на портрете центральных улиц – доля российских ритейлеров продолжает расти».

Основные показатели рынка

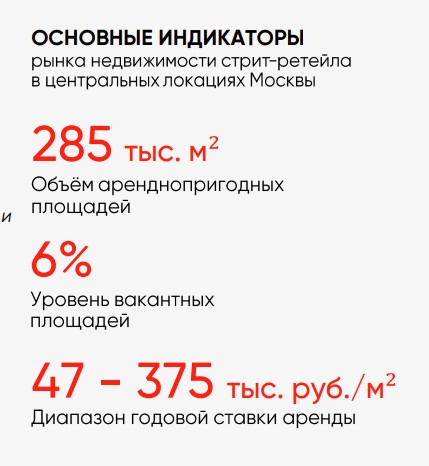

Общий объем площадей формата стрит-ритейл на центральных улицах Москвы составил 285 тыс. кв.м, количество помещений насчитывает порядка 1 500 объектов.

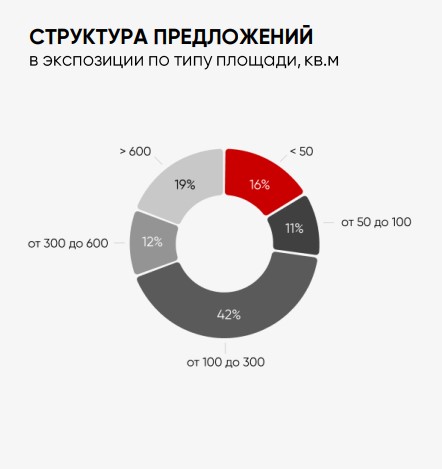

Наиболее востребованный формат объектов в аренду – помещения площадью 100-300 кв.м.

Доля вакантных помещений на улицах центра Москвы достигла рекордно низкого показателя в 6%.

Годовая ставка аренды находится в диапазоне 47 000 руб. – 375 000 руб. за кв.м.

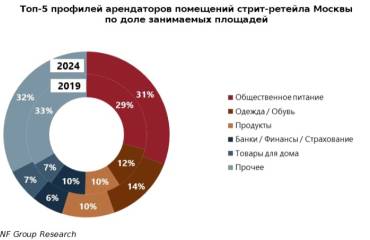

Ключевыми арендаторами центральных локаций являются заведения общественного питания, fashion – ритейлеры и операторы категории «Красота и здоровье».

Предложение

Уровень вакантных площадей в 6% не повлиял на колебание арендных ставок в 2024 году. Рост запрашиваемой арендной ставки отмечен лишь в отдельных локациях в пределах 10-15% по нижней границе ценового коридора.

Планы ритейлеров по развитию бизнеса, реализации новых проектов скорректировались под влиянием роста ключевой ставки ЦБ в 2024 году. Возвращение к заявленным планам будет возможно после снижения стоимости заемного финансирования.

Основную долю помещений в локациях центральных торговых коридоров сохранят за собой сфера общепита и магазины одежды и обуви.

Ставки аренды

На конец 2024 года ставки аренды на помещения стрит-ритейл установились в диапазоне от 47 000 руб. до 375 000 руб. за кв.м в год.

Отмечается рост ставки аренды в диапазоне 10-15% по нижней границе ценового коридора.

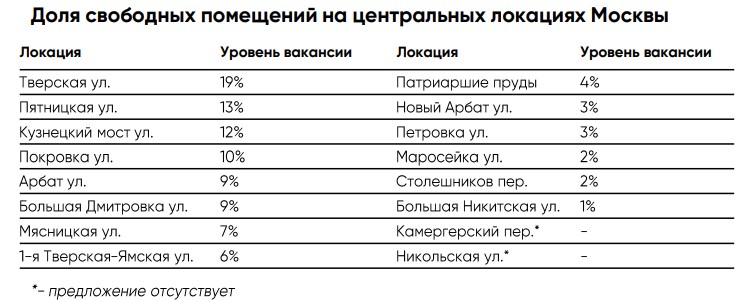

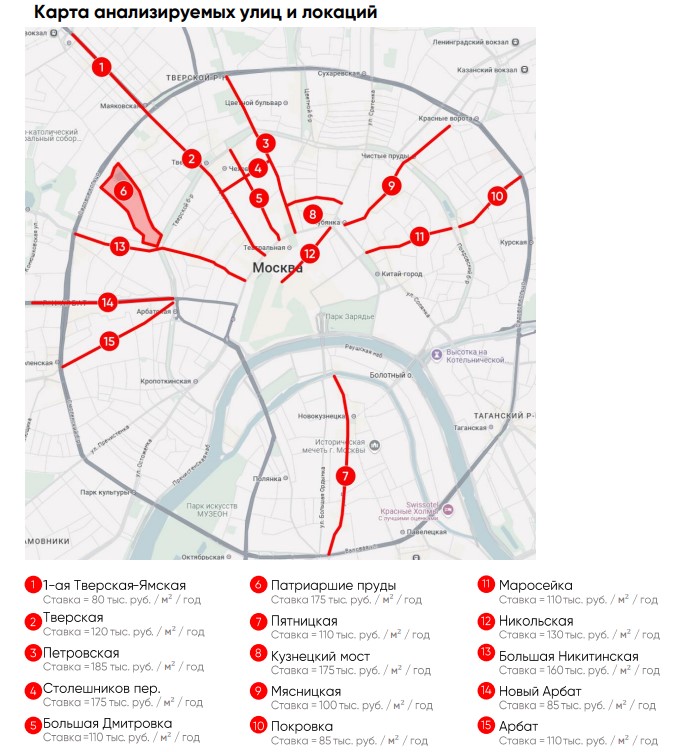

Максимальная годовая ставка аренды в размере 375 тыс. руб. на предложения в экспозиции зафиксирована на ул. Петровка и Кузнецкий мост.

По итогам 2024 года самыми «дорогими» локациями центра Москвы для аренды коммерческой недвижимости остаются: Петровка (средняя ставка аренды составляет 185 000 руб. за кв.м в год), район Патриарших прудов, Столешников переулок и Кузнецкий мост (средняя ставка аренды составляет 175 000 руб. за кв.м в год) и Большая Никитская ул. (средняя ставка аренды составляет 160 000 руб. за кв.м в год).

В остальных локациях центра Москвы средние запрашиваемые арендные ставки находятся на уровне 70 000 – 130 000 руб. за кв.м в год.

Широкий коридор арендных ставок на помещения обусловлен их качественными характеристиками: удаленность от метро, спецификой планировки, площадью помещения и др.

Вакансия

Доля вакантных помещений по итогам 2024 года достигла рекордно низкого показателя за последние 10 лет и установилась на уровне 6%.

Минимальные значения вакансии в диапазоне 1-3% отмечены сразу в нескольких исследуемых локациях: на улицах Новый Арбат, Петровка, Маросейка, Большой Никитской и Столешниковом переулке.

Отсутствие вакансии зафиксировано на Камергерском переулке и Никольской улице.

В 2024 году рынок недвижимости формата стрит-ритейл демонстрировал высокие темпы восстановления после периода пандемии, влияния внешнеэкономических факторов, ухода с российского рынка зарубежных компаний. Это привело к установлению рекордно низкого объема доступного для аренды предложения.

На фоне ситуации с массовым уходом из России иностранных компаний, долгие годы занимавших элитные локации, реализовался высокий потенциал отечественного бизнеса, занявшего высвободившийся объем предложения.

Спрос

Основную долю арендаторов продолжают составлять операторы общепита. Их доля составила 41% от общего объема предложения в рассмотренных локациях. В группу вошли как рестораны, так и небольшие кафе, пекарни и кофейни.

Второе место по количеству занимаемых помещений на центральных торговых улицах пришлось на арендаторов в категории «Красота и здоровье» и «Одежда, обувь», по 11% от общего количества соответственно.

Отрицательную динамику показали финансовые учреждения, банковский сектор, доля которых сократилась с 8% до 5% по итогам 2024 года. Это связано в первую очередь с уходом с российского рынка зарубежных банков.

Схожая ситуация обстоит с брендовыми магазинами электроники, которые располагались в центре. В данном контексте, сокращение точек офлайн продаж связано с общей тенденцией к переходу в формат Интернет-торговли.

В 2024 году центральные локации Москвы активно начали занимать арендаторы по оказанию различных услуг и сервисов. Если к концу 2022 года их количество было минимально, то по итогам текущего они составляют уже более 2% от общего числа арендаторов.

Тенденции и прогнозы

По итогам 2024 года рынок торговой недвижимости на центральных улицах Москвы продемонстрировал положительную динамику восстановления и развития.

Высокая активность операторов обеспечила сокращение вакансии до рекордно низкого показателя в 6%. В текущей ситуации мы не прогнозируем дальнейшее снижение уровня вакантных площадей.

Дополнительное предложение на рынке стрит-ритейла на центральных торговых коридорах будет представлено помещениями на ул. Петровка, Столешников переулок после окончательного ухода зарубежных люксовых марок.

По итогам 2024 года мы фиксируем рост ставок аренды в диапазоне 10-15% в сравнении с 2023 годом.

На 2025 год мы прогнозируем замедление активности арендаторов ввиду существенного удорожания заемного финансирования. Замедление активности арендаторов по нашим оценкам приведет с стабилизации ставок аренды на текущем уровне.

Основной спрос на помещения центральных локаций Москвы будут продолжать формировать арендаторы сферы общепита, высокую активность проявляют несетевые операторы.

Владельцы российских брендов одежды и обуви высокой ценовой категории продолжат обеспечивать заполнение помещений, ранее занимаемых зарубежными марками, после их окончательного ухода.

2024 год отметился ростом спроса среди инвесторов, рассматривающих покупку помещений в стрит-ритейле как гарант получения стабильного арендного дохода.