статьи

Источник:

DK Project

KnowHow

Почему буквы A, B, C больше не описывают московские офисы?

В ряде ведущих мировых столиц, по данным международной консалтинговой компании McKinsey, сотрудники проводят в офисе лишь 3,5 дня в неделю, но приходя туда, они ожидают гораздо большего, чем просто наличие стола и стула. «Отелефикация», биофилия, сателлитные офисы, инклюзивность и человекоцентричность – это новые тренды в проектировании, строительстве и использовании рабочих пространств, которые затронут и Москву. Эксперты Key Capital на конкретных примерах показывают, почему привычная классификация офисов устарела и какие факторы будут действительно определять качество современного рабочего пространства.

05.05

339

Источник:

cre.ru

KnowHow

Как офис влияет на продуктивность и благополучие сотрудников?

Сегодня для большинства сотрудников офис — не просто рабочее помещение, а пространство, где рождаются идеи, укрепляется командный дух и поддерживается корпоративная культура. Как правильная организация офисного пространства повышает эффективность работы и лояльность сотрудников, рассказывает Анастасия Констандогло, директор офиса «Лемана ПРО».

30.04

549

Исследования рынка

CMWP: Потребители снизили активность, новые бренды открываться не торопятся

Прирост оборота розничной торговли (ОРТ) снизился на 5 п.п.

На российский рынок вышло 9 новых брендов - 5 локальных, 4 международных, что в два раза меньше показателя первого квартала 2024.

21 бренд, планировавший выход на российский рынок в 2024 году, пока эти планы не реализовал.

На российский рынок вышло 9 новых брендов - 5 локальных, 4 международных, что в два раза меньше показателя первого квартала 2024.

21 бренд, планировавший выход на российский рынок в 2024 году, пока эти планы не реализовал.

30.04

508

Источник:

NF Group

Исследования рынка

NF Group: Производственные компании спасают складской рынок

Консалтинговая компания NF Group подвела итоги I квартала 2025 года на рынке индустриальной и складской недвижимости Московского региона. Исследование показало, что несмотря на общее снижение объема сделок по России, деловая активность в Московском регионе сохраняется на высоком уровне. Так, по итогам I квартала 2025 года объем заключенных сделок составил 333 тыс. кв. м – это в 1,6 раза больше, чем за аналогичный период прошлого года (209 тыс. кв. м). Основной спрос в начале года обеспечили производственные компании, на долю которых пришлось 45% всех сделок. В то же время доля онлайн-ритейла продолжила снижаться: в I квартале она составила лишь 15%, тогда как по итогам 2024 года достигала 58%. Показатель доли вакантных площадей достиг 1,3% (+0,6 п. п. с начала года). На фоне снижения спроса и увеличения доли свободных площадей темпы роста арендных ставок замедлились. Средневзвешенная ставка аренды на готовые объекты класса А в Московском регионе составила 12 320 руб./кв. м в год (без НДС и OPEX), что на 2,7% выше, чем в начале года. Совокупный объем новых введенных площадей классов A и B по итогам 2025 года может достичь рекордных 2,7 млн кв. м – максимального значения за всю историю наблюдений.

30.04

649

Источник:

Группа Родина

Сюжет

Офисная составляющая ЖК – мода или дань времени?

Качественная инфраструктура сегодня становится одним из основных конкурентных преимуществ для ЖК, причем речь уже идет не только о торговых точках и предприятиях сферы услуг, но и офисах как важной составляющей проекта. Однако пока в подавляющем большинстве случаев жилые девелоперы если и планируют включать в свои проекты офисы, предпочитают открывать коворкинги для жителей, а не полноценные БЦ. Но есть и исключения.

29.04

566

Источник:

CMWP

Исследования рынка

CMWP: Инвестиции под прессом - снижение составило 39%

По итогам первого квартала 2025 года инвестиции в коммерческую недвижимость снизились на 39% по сравнению с аналогичным периодом прошлого года. В абсолютном выражении показатель составил 72 млрд рублей. При этом на 44% снизился и средний чек инвестиционной сделки.

29.04

568

Источник:

Nikoliers

Исследования рынка

Nikoliers: Продуктовые магазины занимают центральные улицы Петербурга

По данным международной консалтинговой компании Nikoliers, в Санкт-Петербурге продолжается тренд на рост количества продуктовых магазинов в центре города. Готовая еда, собственная пекарня или кафе увеличивают популярность таких форматов у покупателей. Также с начала года в городе отмечена активная ротация арендаторов, из-за чего уровень вакантных помещений вырос с 4,8% до 5,9%. Однако с приближением туристического сезона арендаторы могут начать активно заполнять пустующие помещения.

28.04

490

Источник:

CRE

Экспертный анализ

NF Group: В 2025 году предложение light industrial в Московском регионе увеличится в 1,5 раза

Согласно данным аналитиков NF Group, с января по март 2025 года в Московском регионе было введено 36 тыс. кв. м площадей формата light industrial класса А, таким образом, общий объем качественного предложения достиг 570 тыс. кв. м. Эксперты прогнозируют, что объем ввода в эксплуатацию помещений в формате light industrial класса А в Московском регионе по итогам 2025 года составит более 300 тыс. кв. м.

28.04

623

журнал CRE 3(448)

Вышел в свет апрельский номер журнала Commercial Real Estate № 448, участниками публикаций которого стали более сорока ведущих экспертов отрасли

Читайте в номере:

Тема номера – «Эра Р»: высокая ключевая ставка, дефицит площадок, инфляция, сложности с логистикой, ограничение доступа к международной экспертизе и IT-решениям, изменение скорости и качества жизни в больших городах, запросов потребителей и бум новых технологий – ближайшие годы пройдут для отрасли под знаком «трёх Р», рекон...

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Первый квартал поставил рекорд по вводу складов

По итогам трех месяцев введено почти 1,2 млн кв. м складов по всей России. Для сравнения, за аналогичные периоды 2014 и 2015 гг. ввод составлял менее 1,1 млн кв. м. Рекорд во многом обеспечила региональная экспансия ритейлеров.

28.04

Источник:

Upside Development

Рейтинг

ТОП-5 БЦ класса А в 5 минутах от метро, которые сдаются в этом году

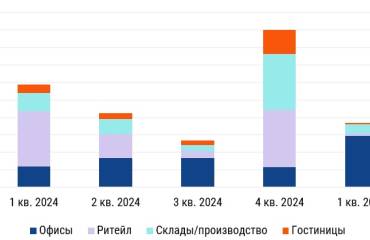

Децентрализации офисного рынка ужесточила требования к транспортной доступности деловых центров – потенциальные покупатели и арендодатели преимущественно рассматривают бизнес-центры в пешей доступности от станции метро и крупных автомагистралей. Аналитики «НДВ Супермаркет недвижимости» выбрали пять офисных объектов класса А за пределами ТТК с лучшей транспортной доступностью. Все бизнес-центры планируется сдать в эксплуатацию до конца 2025 г.

25.04

Источник:

CRE

Экспертный анализ

NF Group: Доля иностранцев в ТЦ Петербурга сократилась до 12% за три года

Согласно данным NF Group, за три года доля иностранных арендаторов в торговых центрах Петербурга сократилась вдвое – с 26% до 12%. Это результат ухода международных брендов, передачи бизнеса российским компаниям и структурной перестройки рынка. За этот период освободилось свыше 300 тыс. кв. м торговых площадей, которые уже заняты российскими, китайскими, турецкими и другими игроками. При этом открытие новых торговых центров в городе остается ограниченным: в 2024 году не было открыто ни одного объекта, в первом квартале 2025 года частично открылся торговый центр «Парк Молл». Большинство анонсированных к запуску в 2025 году ТЦ – малоформатные и не рассчитаны на размещение крупных фэшн-операторов.

24.04

Источник:

CMWP

Экспертный анализ

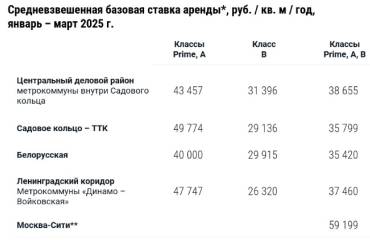

CMWP: Ставка аренды офисов выросла на 37% за год

По итогам 1 кв. 2025 г. средневзвешенная базовая ставка аренды* по рынку составила 28 899 руб. / кв. м / год. Аналитики отмечают, однако, что такой рост продиктован структурой сделок. К концу года показатель должен стабилизироваться на уровне 25 000 рублей.

24.04

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Вакантность в офисах продолжит снижаться

В I квартале 2025 года в столице был введен только один офисный объект класса В+ на 4 тыс. кв. м офисов, это менее 1% от общего прогнозируемого объема ввода в 2025 году. Из заявленных к вводу 873 тыс. кв. м почти половина - штаб-квартиры Роскосмоса, Яндекса и ЦБ.

24.04

Источник:

CRE

Исследования рынка

Remain: Продажи офисов бегут впереди строительства

Аналитики компании Remain изучили рынок будущих офисов Москвы на 2025-2027 годы, отметив переход к модели реализации через продажу. Девелоперы анонсировали строительство 3,0 млн кв. м офисных площадей в ближайшие три года, однако, как правило, фактический объем ввода составляет на 30-40% меньше. В период 2025-2027 годов в Москве запланировано строительство 126 офисных зданий в составе 82 проектов. Основной объём нового строительства приходится на класс А (2,7 млн кв. м), тогда как на класс B+ приходится лишь 0,3 млн кв. м. Примечательно, что на апрель 2025 г. 52% (1,6 млн кв. м) из заявленных к вводу до 2027 г. офисных площадей уже реализованы.

22.04

Источник:

CRE

Экспертный анализ

IBC Global: Узбекистану необходимо не менее 2,5 млн кв. м новых складских площадей

Сейчас Узбекистан находится в условиях, которые наиболее благоприятны для развития логистической инфраструктуры. Формирование новой конфигурации трансконтинентальных логистических маршрутов совпало с периодом экономического подъема в республике и позитивной демографической динамики. Но до прошлого года общий объем складских площадей был достаточно небольшой. В 2024-м начался долгожданный бум: фактически за один сезон было введено в эксплуатацию порядка 200 тыс. кв. м логистической недвижимости, т.е. рынок вырос почти на 40% - это абсолютный рекорд в Центральной Азии по приросту площадей в процентном соотношении. Это хороший большой показатель, однако, управляющий партнер IBC Global Станислав Ахмедзянов указывает, что стране нужно еще примерно в пять раз нарастить складские мощности, чтобы удовлетворить изначально появившийся, постепенно возрастающий спрос и полноценно включиться в конкуренцию за статус ключевого транзитного хаба Евразии.

22.04